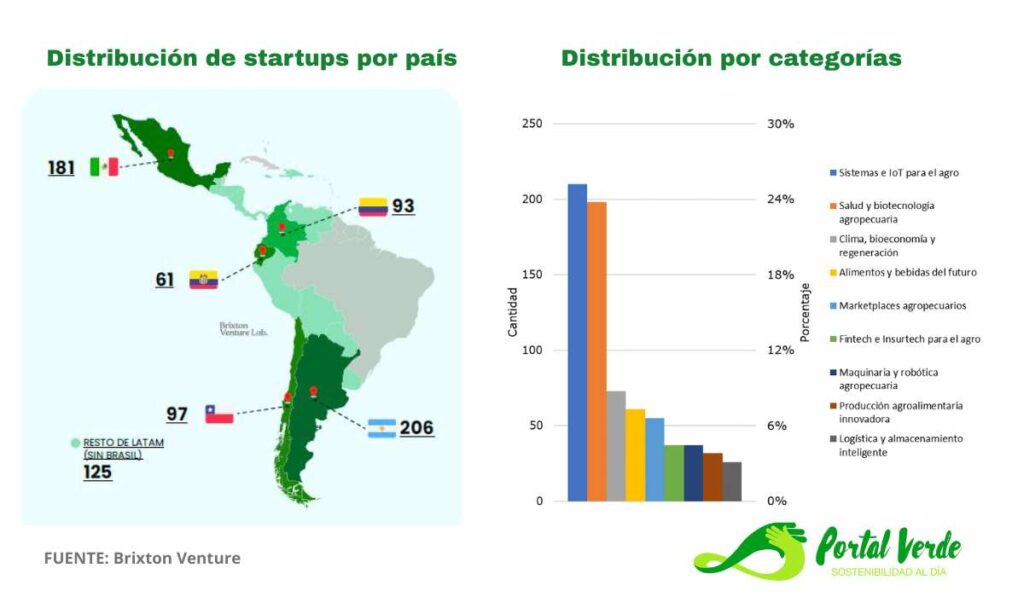

INNOVACIÓN. La muestra abarca 20 países. Argentina y México tienen la mayor presencia de empresas. Una de cada cuatro fue creada en los últimos dos años.

763 startups activas en 20 países de América Latina y el Caribe están rediseñando el ecosistema agroalimentario de la región. Diez startups bolivianas están en este grupo, se trata de AgroPartners, Biotop, Suyana, PanalFresh, Agrotratos, Hola Tractor, SOS Agro, AgXplore, VAKA y Deltax. forman parte de este grupo que está haciendo la diferencia, con sus soluciones en áreas como Fintech e Insurtech, maquinaria y robots, trazabilidad y sostenibilidad alimentaria, y salud y biotecnología agropecuaria.

Por tercer año consecutivo, Brixton Venture Lab realizó el Mapeo Agrifoodtech 2025, que busca identificar y clasificar a las startups más relevantes del ecosistema agroalimentario en la región hispanohablante, excepto las de Brasil. Esta edición fue elaborada en alianza con SP Ventures, fondo de capital privado con más de 16 años de experiencia invirtiendo en soluciones tecnológicas para agricultura y alimentación en América Latina.

El sistema agroalimentario atraviesa uno de los momentos más complejos de su historia. Hoy el desafío es producir más, pero de forma sostenible y resiliente. En 2050, el mundo necesitará generar un 70 % más de alimentos que en 2010, según Statista, y deberá hacerlo con menos recursos naturales, bajo condiciones climáticas adversas y marcos regulatorios cada vez más estrictos.

Por ello, América Latina, como una de las principales regiones productoras del mundo, enfrenta un doble desafío: mantener su rol estratégico en la producción global y, al mismo tiempo, adaptarse al nuevo contexto climático, económico y tecnológico que definirá el futuro del sector.

El ecosistema en cifras

Este año, el mapeo identificó 763 startups activas en 20 países de América Latina y el Caribe hispanohablante. Esto representa un crecimiento de más del 23 % respecto a 2024, impulsado por la incorporación de nuevas soluciones en categorías emergentes como clima, bioeconomía y regeneración.

Pero más allá del número total, el dato revelador es que una de cada cuatro startups fue creada en los últimos dos años (2023–2025), lo que confirma que el ecosistema no solo se está mapeando mejor: se está moviendo y está madurando.

Las startups fueron clasificadas en 10 categorías tecnológicas clave, con un claro dominio de soluciones digitales, biotecnológicas y climáticas

En términos de geografía, cinco países concentran más del 80 % del ecosistema mapeado. La región está liderada por Argentina, México, Chile, Colombia y Ecuador, que concentran el 83,6% de las startups. Les siguen Perú, Uruguay, Guatemala y otros países con presencia más emergente, lo que muestra un ecosistema cada vez más diverso y descentralizado.

Las startups bolivianas

DeltaX es una plataforma digital de transporte, que ofrece seguimiento de carga y documentación, reportes automatizados y roles definidos que facilitan la logística. Vaka es una fintech que conecta a ganaderos con potenciales inversionistas, ayudándoles a identificar oportunidades de inversión de cría, recría y engorde.

Suyana ofrece seguros climáticos basados en datos satelitales, lo que cada vez cobra mayor importancia frente al avance del cambio climático.

SOS Agro brinda monitoreo satelital para cultivos, posibilitando una mejor toma de decisiones en tiempo real y aun sin internet. Biotop es una empresa especializada en la producción de insumos agrícolas de origen biológico, los que se usan en quinua, maíz, papa, hortalizas, flores y frutales, entre otros productos. En el mismo rubro se encuentra AgXplore.

Hola Tractor, mediante una plataforma digital, vincula a agricultores que demandan servicios de maquinaria, con personas cercanas geográficamente que cuentan con equipos disponibles para alquilar, lo que facilita una mayor tecnificación y genera una renta adicional a sus dueños.

Agrotratos permite a los productores y empresas establecer relaciones con socios comerciales estratégicas, mientras AgroPartners vende insumos agrícolas con servicio técnico de asesoramiento especializado. Panal Fresh recolecta datos, generando predicciones de oferta y demandaque pueden guiar a los agricultores.

¿Por qué vincular clima, agro y ODS?

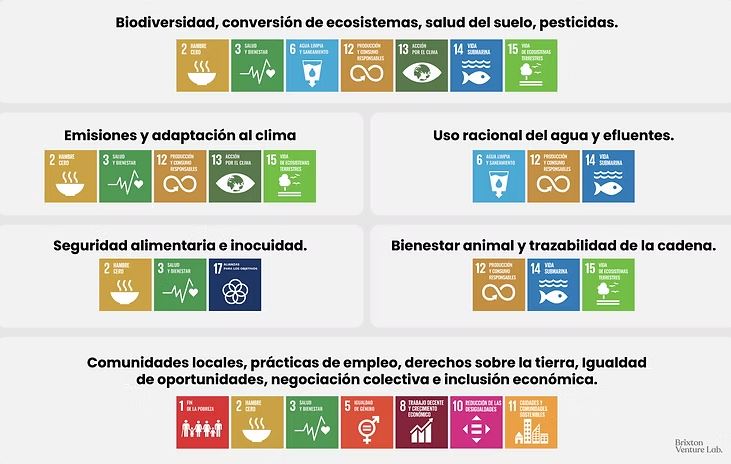

Este año destaca la creación de una nueva categoría: Clima, bioeconomía y regeneración, que agrupa startups enfocadas en la captura de carbono, valorización de residuos, regeneración de suelos y modelos circulares aplicados a toda la cadena agroalimentaria.

Además, el mapeo incorporó los Objetivos de Desarrollo Sostenible (ODS) como marco de referencia complementario, para entender mejor el impacto sistémico del sector agroalimentario frente a los desafíos globales. El agro está directamente conectado con varios de los ODS más relevantes para América Latina: seguridad alimentaria, salud, uso del agua, empleo rural, bioeconomía y acción climática.

“No hicimos este mapeo pensando en los ODS, pero es inevitable ver cómo muchas de estas startups ya están resolviendo desafíos que están ahí: agua, suelo, alimentación, clima. El impacto está ocurriendo, aunque no siempre se nombre así”, dijo Karla Chávez, cofundadora de Brixton Venture Lab

Desde la mirada de inversión, Vanessa Bello Principal de SP Ventures, expresa que “no todos son Climate AgTech. Lo importante no es la etiqueta, sino medir con precisión el impacto real en campo: reducción de emisiones, salud del suelo, eficiencia de recursos. Volver al impacto tangible es clave.”

Una región estratégica

América Latina es responsable de cerca del 14 % de la producción agroalimentaria mundial, y según estimaciones del BID y la FAO, concentra alrededor del 45 % del comercio neto internacional de alimentos.

En los últimos años, la región ha batido récords en exportaciones agroalimentarias: en 2022 superó los USD 349 mil millones, de acuerdo con datos de la CEPAL. Aunque las cifras específicas para 2024 aún están en consolidación, la tendencia se mantiene al alza, impulsada por la demanda global y el rol estratégico de la región.

En este contexto, América Latina ya no puede limitarse a producir: debe rediseñar el sistema desde dentro. En un mundo que busca soluciones climáticas y alimentarias sostenibles, Latinoamérica no es solo proveedor: es el nuevo hub de innovación del sur global.

Brasil y Argentina han consolidado ecosistemas AgTech más maduros, con fondos activos, hubs tecnológicos, políticas públicas y marcos regulatorios más favorables. Otros países como México, Colombia o Perú aún enfrentan retos para fortalecer sus redes de innovación y generar mayor certeza para los inversionistas. Cada uno será clave para construir un ecosistema latinoamericano verdaderamente integrado y competitivo, diverso y especializado en diferentes cultivos.

Capital regenerativo

Aunque la inversión extranjera directa (IED) en América Latina cayó un 9.9 % en 2023 (CEPAL), el agro sigue atrayendo miradas. No tanto desde el capital tradicional, sino desde una nueva generación de fondos -públicos y privados- que apuestan por la ciencia, el impacto climático y la resiliencia económica.

““La ciencia no está peleada con la rentabilidad. Lo vemos todos los días: soluciones biológicas o climáticas bien diseñadas están transformando modelos productivos sin sacrificar margen”, expresó Ariadne Caballero, partner de SP Ventures.

Mientras en otras regiones se persiguen unicornios, en Latinoamérica están creciendo camellos: empresas resilientes, con unit economics sanos, diseñadas para resistir la sequía y operar en contextos desafiantes.

En especial, los insumos biológicos están ganando terreno: márgenes atractivos, menor fricción logística y regulaciones que comienzan a favorecerlos frente a los agroquímicos tradicionales. La ciencia ya no es solo idealismo: es negocio escalable.

Y los grandes jugadores lo saben. Fondos de impacto global como Open Society y la Gates Foundation ya están explorando oportunidades en el agro latinoamericano. La región no solo es estratégica: es relevante en la agenda global de cambio sistémico.

La barrera es la adopción

Pero si bien la tecnología y el capital existen, la verdadera barrera está en la adopción. La innovación agro no escala solo con dinero; escala con presencia en campo, acompañamiento técnico, educación al productor y modelos de distribución adaptados al territorio. Son tan críticos como el algoritmo o la bacteria.

“Digitalizar no es imponer tecnología, sino entender qué solución genera impacto en qué tipo de productor. Para algunos, herramientas tan simples como WhatsApp pueden tener un efecto transformador”, dijo Federico Bert, Consultor Principal de la Dirección de Cooperación Técnica del Instituto Interamericano de Cooperación para la Agricultura (IICA).

Las oportunidades ya están sembradas, afirman en Brixton Venture. Lo que falta es claridad sobre quién las está cultivando. Este mapeo busca justo eso: ofrecer una radiografía de los actores, tendencias y tecnologías que están redefiniendo el sector agroalimentario en América Latina y el Caribe.